Lei 14.300 inviabiliza Energia Solar no Brasil? Desmistificando

- ProfJL

- 5 de fev. de 2023

- 6 min de leitura

Um tema que não para de surgir no meu Instagram seja na caixinha de perguntas ou mensagens é sobre a viabilidade da Energia Solar Fotovoltaica no Brasil depois da Lei Nº 14.300/22 e como quebrar esse mito da inviabilidade criado pelo marketing de diversas empresas de Energia Solar.

Um fato é que as empresas tentaram vender sistemas no ano de 2022 com base no terror aos clientes alegando a inviabilidade do sistema fotovoltaico no Brasil no ano de 2023 e o ganho do direito adquirido. Respondendo uma das questões, quebrar esse mito vai ser um desafio agora, e todos precisaram conscientizar os clientes dos fatos. Uma das formas é apresentar estudos com os cenários antes e após a Lei Nº 14.300.

Mas, afinal o que é a Lei Nº 14.300?

Antes de tudo, devemos saber que no Brasil uma Lei é proposta, criada e votada pelo Poder Legislativo, na esfera Federal, estadual ou então municipal, e é sancionada posteriormente pelo Executivo. Isso tudo, com a finalidade de regulamentar, e garantir direitos a sociedade. Ou seja, ela estabelece deveres, obrigações e direitos para cidadãos e entidades dentro de uma jurisdição. Logo, a Lei em sua essência é algo positivo para sua sociedade, desde que bem elaborada. Isso não é diferente para Lei Nº 14.300.

A Lei 14.300 não foi proposta para inviabilizar a solar, conforme o marketing de muitos desintegradores fotovoltaicos. O fato é que a Lei teve como papel regulamentar a produção e geração de energia elétrica em Geração Distribuída (GD) no Brasil e até incentivar o uso das fontes renováveis, o que inclui a solar fotovoltaica.

Daí vocês podem questionar como ocorre o incentivo. Esse incentivo acontece perante o estabelecimento da segurança jurídica que não existia antes. Agora temos a certeza do que teremos pela frente (em partes rsrs) e do que as concessionárias têm que aceitar. Os pontos positivos da Lei Nº 14.300 são:

Regulamentação da geração distribuída: Estabelece critérios e exigências para GD. Um dos pontos destaques é o ajuste para 3 MW (inversor) para Energia Solar Fotovoltaica ser enquadrada em GD;

Incentivo Fiscais: A lei permite incentivos fiscais para empresas que investem em GD com fontes renováveis;

Desburocratização de processo: Um fato necessário e previsto com a Lei é tentar facilitar o processo da regularização da GD, e proteger tanto o cliente como a concessionária;

Conexão com Rede Elétrica de GD e Conformidade com Normas Técnicas: Com a Lei Nº 14.300 tem-se mais segurança para estabelecer critérios normativos;

Comprovação de evolução do licenciamento ambiental.

O destaque negativo para Lei Nº 14.300 e que foi utilizado como marketing, é o pagamento da TUSD - Fio B. Com a Lei os consumidores terão que pagar a TUSDB da Energia Injetada, ou seja, somente do que não é utilizado em tempo real. Dessa forma, o ideal é utilizar o máximo possível da energia gerada pela fonte fotovoltaica em simultaneidade. Isto não é possível sempre, já que muitos consumidores têm seu horário de pico a noite, quando não se tem geração solar.

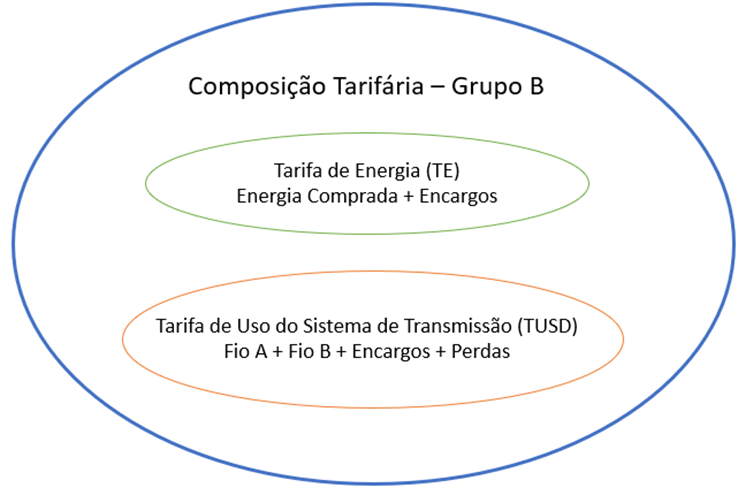

O excedente da geração, que é transformado em créditos para posterior uso, por exemplo, em meses com baixa geração fotovoltaica, é pago a TUSDB. O detalhe, porém, aqui, é que a TUSDB é somente uma pequena parcela da composição tarifária de energia.

Por exemplo, se considerar o grupo B, a composição é dividida em TE e TUSD conforme a imagem a seguir. A TUSDB é em média 28% da composição, valor utilizado por entidades (ABGD, por exemplo), e só será cobrada pelo excedente. Dessa forma, existem meios para estudar e viabilizar os sistemas nos diversos tipos de clientes, aqui entra o papel do Engenheiro Consultor.

Outro ponto que reduz esse impacto, é que agora o prossumidor poderá abater o consumo mínimo, ou seja, a Tarifa Mínima, mitigando o impacto da TUSDB na conta do cliente, conforme o exemplo que vamos mostrar nesse artigo.

Mais informações da Lei (Recomendamos a leitura): Clique aqui para acessar a Lei 14.300.

E o que é o famoso direito adquirido?

Direito adquirido é algo que se torna incontestável perante a lei, ou seja, não poderá ser modificado sem justa medida. E na solar, trata-se dos clientes que já tinham sistemas fotovoltaicos ou parecer de acesso (Orçamento Prévio) antes do prazo definido em lei (07 de Janeiro de 2023).

Adquirindo esse direito ele poderá ser perdido se você se mudar de localidade e levar o sistema fotovoltaico para outro local.

No caso da ampliação do seu sistema fotovoltaico, a parte que foi adicionada estará na Lei 14.300 e a antiga com direito adquirido. Como a concessionária vai fazer para quantificar isso é ainda um mistério, porém, uma certeza é que eles irão precisar de dois medidores para facilitar.

Comparativo de uma proposta de sistemas fotovoltaico para grupo B

Para mostrar a vocês, o ProfJL elaborou uma planilha com base em um cliente grupo B, e comparou o cenário atual com cenário anterior. Para isso, foi aplicada a TUSDB do estado do cliente. Porém, a TUSDB tem sua aplicação distribuída ao longo de 7 anos, ou seja, a porcentagem da TUSDB não é aplicada em sua totalidade, existe um período de transição (mais um ponto positivo). Conforme o texto retirado da Lei Nº 14.300/22 a seguir.

Art. 27. O faturamento de energia das unidades participantes do SCEE não abrangidas pelo art. 26 desta Lei deve considerar a incidência sobre toda a energia elétrica ativa compensada dos seguintes percentuais das componentes tarifárias relativas à remuneração dos ativos do serviço de distribuição, à quota de reintegração regulatória (depreciação) dos ativos de distribuição e ao custo de operação e manutenção do serviço de distribuição:

I - 15% (quinze por cento) a partir de 2023;

II - 30% (trinta por cento) a partir de 2024;

III - 45% (quarenta e cinco por cento) a partir de 2025;

IV - 60% (sessenta por cento) a partir de 2026;

V - 75% (setenta e cinco por cento) a partir de 2027;

VI - 90% (noventa por cento) a partir de 2028;

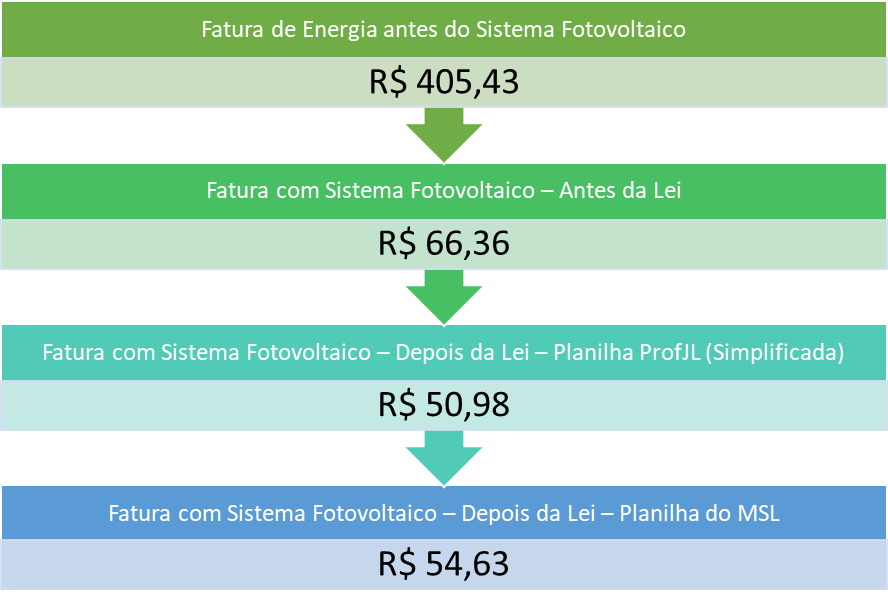

VII - a regra disposta no art. 17 desta Lei a partir de 2029.O fluxograma a seguir mostra o valor da energia do cliente em um mês base, o valor obtido com a Tabela criada por nós, e o valor obtido com a Tabela do Movimento Solar Livre (MSL). No caso da Solar Livre ele considera uma média anual. Percebe-se que no primeiro ano com sistema fotovoltaico, com a Lei o valor da fatura é menor do que antes! Esse é um cenário que queríamos mostrar de propósito para vocês terem uma noção do terror que foi dito antes da Lei.

Agora, se considerarmos o Valor Presente Líquido (VPL), com a Lei 14.300 ele realmente reduziu, bem como, o payback aumentou. Neste exemplo, com a nossa planilha o VPL foi de aproximadamente R$ 28 mil para R$ 25 mil (taxa de desconto de 10%), e o payback foi de 3,2 para 3,4 anos. A taxa de desconto é um componente que muitas empresas não utilizam o que faz reduzir o payback, porém, isso é tópico para outro artigo.

A planilha do MSL pode ser acessada clicando aqui.

Regulamentação da ANEEL

Por fim, é interessante vocês saberem que depois da Lei Nº 14.300 é necessário a regulamentação por parte da ANEEL. E já temos uma minuta para essa regulamentação (atrasada, já que deveria ter saído ano passado) que será votada. O problema é que nessa minuta existe agora uma discussão sobre a TUSDg.

O que é a TUSDg? A TUSDg entra no cenário quando temos Demanda Contratada (é tipo uma TUSD fixa). Por padrão antes da Lei Nº 14.300, o cliente com minigeração pagava a TUSDC, que era a demanda normal, como se fosse um consumidor. Mas, ele só injetava ao invés de consumir na maior parte do tempo, o que até certo ponto não era justo a cobrança. Assim, com a Lei 14.300 os clientes com minigeração ao invés de pagar a TUSDC paga uma TUSDg que é relativa a somente injeção de potência na rede elétrica, sendo bem mais barata. Nesse caso, o cliente iria pagar um valor pela demanda de consumo que é mínima em uma fazenda solar por exemplo, e um valor pela demanda de injeção (TUSDg). Até aí excelente notícia, que também mitiga parte dos efeitos negativos da Lei, agora para grupo A ou B tarifado como A.

Entretanto, a regulamentação da ANEEL fala em colocar o grupo B para pagar TUSDg para energia Injetada, quando o medidor bidirecional alocado em grupo B consegue medir potência (hoje a maioria não faz isso). Possivelmente isso afetaria até clientes com direito adquiridos se a concessionária quiser trocar os medidores (isso é uma ação com custo elevado e que dificilmente seria realizada). Logo, temos que ficar de olho nos próximos capítulos.

Dica de leitura sobre TUSDg no blog Energês: Clique aqui.

Considerações Finais

O meu intuito aqui é mostrar para vocês que a Lei Nº 14.300 é de suma importância para o setor. Porém, com ela apesar de pequeno, existe impacto no payback, mas nada que inviabilize a solar como divulgado por várias empresas. E por fim, que devemos estar atentos a regulamentação da ANEEL, já que existem pequenas brechas na Lei Nº 14.300.

O fato é que o Brasil é um país abençoado em características para geração solar fotovoltaica, além disso, tudo só está começando. Vamos torcer, e cobrar nossos governantes para que os próximos capítulos sejam cada vez mais lindos e positivos para sociedade.

Comentários